对于工业企业而言,有效的成本管理是提升盈利能力、增强市场竞争力的核心环节。它不仅涉及生产过程的直接控制,更贯穿于企业战略、运营与价值链的各个环节。本文将系统阐述工业企业进行成本管理的关键步骤,并提供企业管理咨询视角下的实施建议。

一、 成本管理的关键步骤

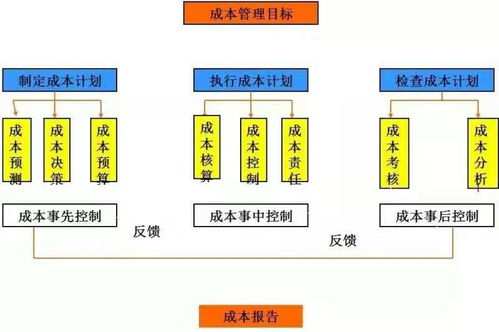

- 成本预测与目标设定:这是成本管理的起点。企业需基于市场环境、销售预测、技术条件及历史数据,运用定量与定性方法,对未来特定时期的成本水平进行科学测算。在此基础上,结合企业战略(如成本领先或差异化),设定明确、可衡量、具有挑战性的成本控制目标,为后续工作提供方向。

- 成本核算与分析:建立准确、细致的成本核算体系是基础。工业企业通常采用作业成本法(ABC法)或标准成本法,将成本精准归集与分配到产品、工序或客户。关键在于区分固定成本与变动成本、直接成本与间接成本。通过成本分析(如对比分析、因素分析),揭示实际成本与目标成本的差异(成本差异分析),并深挖差异产生的根本原因(如材料价格波动、生产效率低下、能耗过高等)。

- 成本计划与预算编制:根据成本预测和目标,制定详细的成本计划,并将其纳入全面预算管理体系。这包括编制生产预算、采购预算、人工预算、制造费用预算等。预算应分解到各车间、班组乃至个人,形成责任成本中心,使成本控制责任落到实处。

- 成本控制与过程管理:这是成本管理的执行核心。关键在于对生产运营全过程进行实时监控与干预。

- 设计阶段:推行价值工程(VE),从产品设计和工艺设计源头优化成本。

- 采购阶段:通过集中采购、战略供应商管理、招标比价等方式控制原材料与零部件成本。

- 生产阶段:实施精益生产,消除七大浪费(过度生产、库存、搬运、返工、动作、等待、过度加工);加强设备维护,提高利用率;严格管理工时与物料消耗定额。

- 库存与物流阶段:优化库存水平(如采用JIT),降低仓储与资金占用成本;优化物流路径,降低运输成本。

- 期间费用控制:对销售、管理、财务等费用进行定额或预算管理。

- 成本考核与绩效评价:建立与成本责任中心挂钩的绩效考核体系。将成本指标(如单位产品成本降低率、预算达成率)纳入KPI,定期评估各部门、各岗位的成本控制成效。考核结果应与激励奖惩机制紧密结合,以驱动全员参与成本管理。

- 成本优化与持续改进:成本管理不是一次性活动,而是一个循环提升的过程。企业应基于考核反馈和分析结果,持续识别成本降低机会。这包括:技术革新与工艺改进、产品结构优化、供应链协同降本、自动化与信息化投入以提升效率等,形成“计划-执行-检查-处理”(PDCA)的持续改进循环。

二、 企业管理咨询的赋能作用

许多工业企业在实施系统化成本管理时,常面临体系不健全、数据不准确、执行力不足或难以突破固有模式等挑战。专业的企业管理咨询机构可以在此过程中提供关键支持:

- 诊断与评估:通过深入的调研访谈和数据分析,客观评估企业成本管理的现状、痛点与潜力点,识别“跑冒滴漏”的关键环节。

- 体系设计与搭建:帮助企业量身设计或优化成本核算模型、预算管理体系、责任成本中心网络以及配套的流程与制度。

- 工具与方法导入:引入并辅导企业应用先进的成本管理工具与方法,如作业成本法、目标成本法、精益成本管理、价值链分析等,提升管理的科学性与精细化程度。

- 系统实施支持:协助企业选择或实施ERP(企业资源计划)、MES(制造执行系统)等信息化系统,实现成本数据的自动采集、集成与实时分析,为管理决策提供数据支撑。

- 人才培养与变革管理:通过培训和工作坊,提升各级管理人员及财务、生产人员的成本意识和专业技能。协助企业推动组织与文化变革,克服阻力,确保新的成本管理理念和措施得以有效落地和持续运行。

结论

工业企业的成本管理是一项系统工程,需要遵循“预测-核算-计划-控制-考核-优化”的逻辑闭环,实现全员、全过程、全价值链的覆盖。在内部管理能力受限或寻求突破性改进时,借助外部专业的企业管理咨询力量,能够更快、更系统地构建成本竞争优势,从而在激烈的市场环境中实现可持续的盈利与发展。